조합원 분양가는 정비사업 분담금과 관계없어

“비례율 하락때문에 사업불가능” 주장은 잘못

1. 정비사업형 뉴스테이의 원리

국토교통부는 지난 7월 29일까지 전국 정비사업을 대상으로 한 뉴스테이 정비사업 공모를 진행했다. 정비사업형 뉴스테이는 정체된 정비사업에 뉴스테이를 적용하여 사업을 촉진시킨다는 점에서 대단히 좋은 정책이라 할 수 있다.

뉴스테이가 적용되는 정비사업지에는 일반분양분을 값싸게 뉴스테이로 공급하는 것에서 발생하는 조합손실을 용적률 인센티브 등으로 보전을 해준다. 분양위험 때문에 시공사 참여가 없어서 정체된 사업장에 대해서 일반분양분을 임대사업자가 전량 매수함에 따라 분양리스크가 없어지고, 이 때문에 시공사는 참여를 하게 된다. 특히 임대사업자가 기성방식으로 공사비를 제때에 지불하기에 시공사는 수금지연에 따른 이자비용이나 리스크 비용 등을 줄일 수 있게 되어 공사비가 낮아진다.

이러한 원리의 뉴스테이 정비사업은 임대사업자, 투자자, 조합, 시공자 등 각각에게 모두 불이익을 주지 않으면서 사업을 촉진시키는 방안이어서 매우 고무적인 제도이다. 특히 사업지체로 오랜 기간 고통받아온 조합원의 고통을 감소시킨다는 점에서도 매우 좋은 제도라 할 수 있다.

그러나 아쉬운 점은 기금의 한계와 기업형임대사업자의 한계로 아직은 많은 양의 정비사업형 뉴스테이를 지정하지 못한다는 점과 사업에 따라 적용의 한계가 있다는 점이다. 예를 들어 이미 용적률을 법상의 상한을 모두 받아서 더 이상 인센티브를 적용받지 못하는 사업지의 경우에는 뉴스테이를 적용하는 것이 답은 아니다. 물론 사업여건상 이를 감수하고 적용하는 경우도 있지만 대부분의 정비사업에서는 쉽지 않다.

2. 1차공모 정비사업형 뉴스테이에서 본 사업성의 오해

통상 일반분양분 아파트를 뉴스테이 가격으로 공급한다는 것은 일반분양 가격의 약 85% 전후의 가격으로 판다는 것이다. 당연히 매출이 줄어들어서 사업성이 떨어지는데 용적률 인센티브와 공사비 하락 등으로 사업성 저하를 보전하는 것이 정비사업형 뉴스테이의 원리이다.

그런데 조합원에게 공급하는 아파트의 분양가격은 어떻게 할까? 이에 대해서는 시행자인 조합이 결정을 하는데 통상 뉴스테이 매각가격과 동일한 가격, 즉 일반분양가격의 약 85% 전후의 가격으로 공급을 한다.

여기서부터 조합은 문제가 발생한다. 일반분양분 가격하락은 용적률 인센티브와 공사비 하락으로 보전을 하는데 조합원 분양가격 하락에 대해서는 그 대상이 아니기 때문이다. 그리고 우리가 아는 비례율의 계산방식에는 조합원 분양가격도 반영이 되기 때문에 조합원분양가격 하락은 매출감소로 이어져서 비례율 하락을 가져온다.

*비례율=(일반분양분 가격총액+조합원분 가격총액-총사업비)÷종전자산평가총액

실제 계산사례를 보면 비례율은 뉴스테이 적용전보다 20% 이상 하락한다. 이러한 현상에 일부 조합은 울상을 짓는다. 비례율이 떨어져서 사업을 못하겠다는 것이다.

그러나 실제는 다르다는 것을 명확히 알아야한다. 비례율과 사업성은 직접적 연관이 없다.

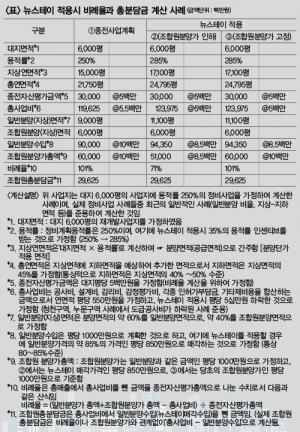

<표>는 정비사업에 뉴스테이를 적용한 계산사례로서 용적률 인센티브는 35%를 받는 것으로 공사비는 평당 약 50만원이 하락한 계산사례이다.

먼저 표에서 눈여겨 볼 항목은 비례율과 조합원 총분담금이다. 표의 ①은 뉴스테이를 적용하기 전의 사업계획이며, ②는 뉴스테이를 적용하여 용적률 인센티브 등을 반영한 것이다. 그리고 ③은 뉴스테이를 적용하되 조합원분양가격은 뉴스테이 가격을 인하하지 않고 당초의 사업계획상의 가격수준을 유지한 것이다.

②의 경우는 비례율이 당초보다 30%나 하락을 했다. 그런데 <표>맨 아래의 조합원 총분담금은 그대로이다. 비례율이 크게 하락했는데도 불구하고 조합원이 부담하는 돈은 그대로인 것이다.

이 표대로라면 비례율이 떨어져도 조합원의 사업성은 그대로라는 것인데 왜 이런 현상이 나올까? 그것은 조합원의 부담은 총사업비에서 일반분양수입을 뺀 금액이라는 아주 간단한 원리를 무시하기 때문에 발생한다.

예를 들어 내가 내 땅에 있는 집 한 채를 헐고 새집 2채를 지을 때 새 집을 짓는 건축비는 단연히 건축업자에게 지불을 해야 한다. 다만 새집 중에 한채를 다른 사랍에게 팔면 나의 부담은 건축업자에게 줄 건축비에서 새집 중 한채의 매각수입을 뺀 금액이 된다.

여기서 중요한 것은 새로 지은 집중 내가 입주할 집의 가격은 내가 부담할 돈의 계산과는 아무 관계가 없다는 것이다. 이것을 정비사업에 대입하면 조합원분양가는 조합원 분담금과 관계가 없다는 것이 된다.

다만, 비례율에는 영향을 미친다. 비례율 계산산식상 조합원분 가격도 매출에 해당하기 때문에 이 가격이 떨어지면 비례율도 떨어지는 것이다. 그래서 정비사업형 뉴스테이 적용에 있어서 비례율 하락 때문에 사업이 불가능하다는 것은 잘못된 표현이다.

표에서 ③은 조합원 분양가격을 뉴스테이 가격이 아닌 당초의 사업계획상의 가격을 계산한 것이다. 비례율도 당초와 동일하고 조합원총분담금도 동일하다는 것을 알 수 있다. 결국 조합원의 사업성 변동이라 하는 것은 비례율의 변동이 아니라 조합원 분담금의 변동을 봐야한다.

지금은 많지 않지만, 과거에는 ‘조합원 분양가를 낮춰야 조합원 분담금이 적다’, ‘저희 회사(시공사)는 조합원분양가격을 일반분양가격보다 10% 이상 낮춰서 부담을 적게 하겠다’라는 말로서 조합원을 혼동케 하는 경우가 많았다. 과거의 정비사업은 거의 시공사가 주도했으므로 이러한 말들이 시공사의 입에서 나온 것이라 본다.

앞서 얘기한 정비사업의 조합원총분담금의 원리로 보면 말도 안 되는 얘기다. 그런데 조합원들은 이 말을 믿게 된다는 점이 문제다. 대부분의 조합원이 믿고 있고, 시행자나 시공사는 이미 말해 놓은 것이 있기 때문에 나중에 뭐라 할 말도 없다.

그리고 이렇게 말해놓고 정작 관리처분계획 수립 시기가 되면 비례율 부담 때문에 조합원분양가를 낮추지 못하는 경우도 생겨버린다. 왜냐하면 당초 수주할 때 얘기한 것처럼 조합원분양가를 낮추면 비례율이 떨어지기 때문이다. 다시 정리하면, 조합원분양가를 낮춰야 조합원 분담금이 낮아진다는 것은 잘못된 표현이기에 이런 말은 더 이상 하지 않았으면 한다.

정비사업에서 중요한 것은 조합원의 이해도이다. 그리고 이를 위해서는 사업에 대하여 어렵게 설명할 것이 아니라, 조합원 눈높이에서 사업의 원리와 조합원분담금을 설명할 수 있어야 한다. 조합원 눈높이에서 제대로 설명을 한다면 더 이상 잘못된 정보와 이로 인한 불신과 반대민원을 예방할 수 있을 것으로 생각한다.

실제 정비사업 뉴스테이로 선정되기 위해서는 해당 사업의 입지나 임대사업성 등도 중요하겠지만, 사업의 안정성이 더 중요할 수 있다. 아무리 임대사업성이 높은 사업지라고 해도 사업 안정성이 없으면, 임대사업자가 참여하지 않을 것이고, 이러한 사업지는 정비사업형 뉴스테이 대상으로 적합하지 않다.

그리고 사업의 안정성을 보는 척도에는 여러 가지가 있겠지만, 그 중에서 사업에 대한 조합원의 이해도가 가장 중요하다. 이것은 뉴스테이 뿐만 아니라 일반 정비사업에서도 다르지 않다. 시행자의 능력은 강력한 의지나 지식도 있지만 조합원을 올바르게 이해시키는 능력이 더 중요하다는 것이다.