시공자 보증으로 대출받는 방법과 HUG 보증을 통해 대출 받는 방법 중 어떤 것이 더 합리적일까. 합리적인 사업방식을 선택하는 핵심은 일종의 경쟁 구도를 만드는 것이다.

시공자 보증에 따른 조건과 HUG 보증에 따른 조건을 비교해 둘 중 더 저렴한 이자부담 조건을 내놓는 쪽을 선택하면 된다. 즉 HUG 보증의 금리 인하에 따른 이자부담액 절감이라는 수익 증가 요인을 더하고, HUG 보증에 따른 보증수수료 등 비용 요인을 차감한 금액을 시공자 보증 대출에 따른 이자부담액과 비교하는 것이다.

결국 HUG 보증에 따른 대출이자 부담액이 시공자 보증시의 대출이자 부담액보다 적다면 이자부담을 절감하는 것이기 때문에 HUG 보증 방식을 선택하면 된다.

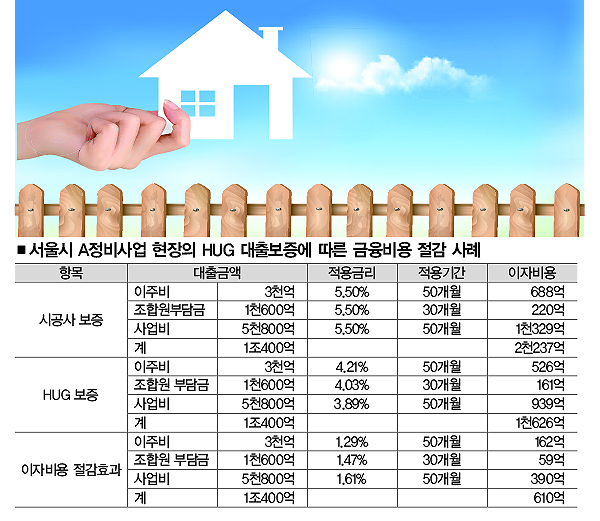

실제로 현장에서는 HUG 보증을 통해 이자 비용을 절감했다는 사례들이 속속 나오고 있다. 서울의 A정비사업 조합의 경우 이주비, 사업비, 조합원 분담금을 대출할 때, HUG가 대출보증을 하게 되면 시공자가 대출보증하는 것과 비교할 때 최대 1.61%p의 금리 인하 효과가 있는 것으로 나타났다.

이 현장의 경우 시공자의 대출보증을 받을 때에는 이주비, 사업비, 조합원 분담금 대출의 연이자 금리가 당초 모두 5.5%였다. 하지만 HUG 보증을 적용했을 때의 금리는 이주비 금리의 경우 3.62%, 사업비는 3.20%, 조합원 분담금은 3.52%로 각각 낮아졌다.

반면 조합이 HUG의 대출보증을 받음으로써 지급해야 하는 HUG의 분양보증 수수료는 이주비의 경우 이주비 대출액의 0.35%, 사업비는 사업비 대출액의 0.45%, 조합원 분담금은 분담금 대출액의 0.17%였다. 또한 대출컨설팅 수수료는 각각 0.24%였다.

즉 A현장의 정비사업 대출 비용은 이주비 4.21%(3.62%p+0.35%p+0.24%p), 사업비 3.89%(3.20%p+0.45%p+0.24%p), 조합원 분담금 4.03%(3.62%p+0.17%p+0.24%p)로 산출됐다. 결국 HUG가 대출보증을 하는 경우 시공자 보증 시 5.5% 금리 보다 각각 이주비 금리 1.29%p, 사업비 금리 1.61%p, 부담금 금리 1.47%p를 절감시키는 결과를 낳은 것이다.

이로 인해 A현장은 총 610억원의 대출이자 비용을 줄인 것으로 나타났다. 한 정비사업 전문가는 “HUG 보증을 활용하는 경우 HUG의 대출보증 수수료 및 부대비용을 감안하더라도 총 이자부담액이 줄어들어 조합과 조합원에게 이익이 됐다”며 “날로 어려워지는 정비사업 환경을 감안하더라도 대출 이자 부담액 절감을 위한 HUG 대출보증은 검토해 볼만한 방법이다”고 말했다.