[하우징헤럴드=김하수기자] 정부가 3주택 이상 보유자와 서울·세종 등 조정대상 지역 2주택 이상 보유자에 대해 종합부동산세 최고세율을 최고 3.2%로 중과한다. 또 주택 보유자의 경우 규제지역 내 주택 신규 구입을 위한 주택담보대출(이하 주담대)을 원천 금지한다.

정부는 13일 기획재정부, 국토교통부, 행정안전부, 금융위원회 등 관계부처 합동으로 이 같은 내용을 골자로 한 ‘주택시장 안정 대책’을 발표했다. 이번 대책은 다주택자의 투기수요를 차단하기 위해 종부세 세율 상향 및 부과기준을 대폭 강화한 것이 특징이다.

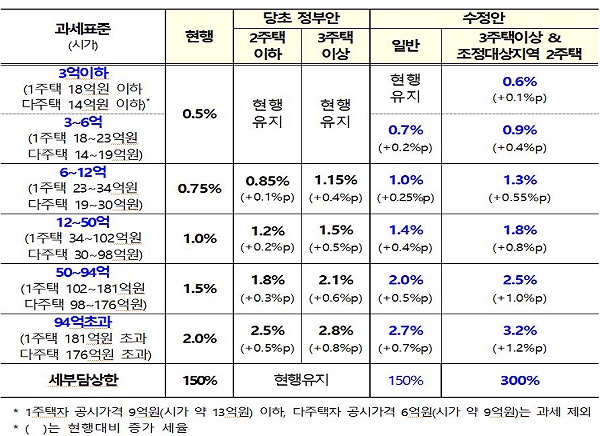

▲서울 2주택 이상 종부세 최고 3.2% 인상, 2주택 이상 보유자 주담대 전면금지=정부는 우선 3주택 이상 보유자와 서울·세종 등 최근 집값이 급등한 조정대상지역 2주택 이상 보유자에 대해 최고 3.2%의 세율을 적용키로 했다.

조정대상지역 내 2주택이나 고가 1주택 보유자의 경우 종전에는 없던 종부세 과표 3억∼6억원 구간을 신설해 세율을 0.2~0.7%p 인상한다. 과표 3억원(시가 약 19억원) 이하 구간은 현행 세율을 유지한다.

이와 관련 3주택 이상 보유자 및 조정대상지역 2주택 보유자의 경우 현행 △0.5%(3억~6억원) △0.75%(6억~12억원) △1.0%(12억~50억원) △1.5%(50억~94억원) △2.0%(94억원 초과)에서 △0.6%(3억원 이하) △0.9%(3억~6억원) △1.3%(6억~12억원) △1.8%(12억~50억원) △2.5%(50억~94억원) △3.2%(94억원 초과)로 인상된다. 이는 참여정부 종부세율 최고세율인 3.0%를 넘는 수치다.

이밖에 재산세와 종부세의 세부담 상한도 상향조정한다. 조정대상지역 2주택자 및 3주택 이상자는 현행 150%에서 300%로, 1주택자 및 기타 2주택자는 현행을 유지한다.

기재부 관계자는 "종부세 증세 대상자는 2만6천명에서 21만8천명으로 늘어나고 세수는 7천450억원에서 1조150억원으로 증가할 것으로 예상된다"고 전망했다.

정부는 종부세 강화 방안과 함께 다주택자에 대한 강력한 대출 억제 대책도 내놨다.

2주택 이상 보유자는 투기지역·투기과열지구·조정대상지역 등 규제지역 내 주택 신규 구입을 위한 주택담보대출이 전면 금지된다. 이는 14일 주택매매계약 체결 건부터 즉시 적용된다. 1주택자도 규제지역 내 주담대를 원천 금지하되 이사, 부모봉양 등 실수요이거나 불가피한 사유로 판단되는 경우에만 예외로 허용키로 했다.

또 규제지역 내 공시가격 9억원 이상의 고가주택 구입시에는 실거주 목적을 제외하고는 주담대를 금지키로 했다. 이를 위반한 경우 향후 3년간 주택 관련 대출을 제한키로 했다. 다만, 무주택 세대가 주택구입 후 2년 내 전입하는 경우는 예외를 허용하고, 1주택 세대가 기존 주택을 최장 2년 이내 처분하는 조건을 달면 예외를 주기로 했다.

▲임대사업자 대출도 LTV 40% 적용…대출한도 ’반토막’=정부는 투기지역과 투기과열지구 내 주택을 담보로 하는 임대사업자 대출에도 주택담보대출비율(LTV) 40%를 적용키로 했다. 현재도 투기지역 및 투기과열지구에서는 LTV가 40%(다주택자는 30%)로 제한되고 있지만 임대사업자에 대해서는 LTV 제한이 없었다. 이에 따라 기존 집값의 70~80%까지 대출을 받을 수 있었던 임대사업자들은 이번 대책으로 대출 한도가 절반으로 줄어들 전망이다.

또한 주택담보대출을 이미 보유하고 있는 임대사업자에 대해 투기지역 내 주택취득 목적의 신규 주택담보대출도 금지된다.

아울러 정부는 임대사업자들에 대한 세제 혜택이 과도하다고 판단하고 이 또한 줄이기로 했다. 정부는 현재 조정대상지역 다주택자가 8년 장기 임대등록을 마치고 양도하는 주택(기준시가 수도권 6억원·비수도권 3억원 이하)에 대해 양도세 중과를 배제해 왔다. 하지만 앞으로는 1주택 이상자가 조정대상지역에 새로 취득한 주택의 경우 임대등록을 하더라도 양도세 중과를 피할 수 없다.

8년 장기 임대등록한 주택의 경우 종전엔 종부세 합산이 배제됐지만 앞으론 1주택 이상자가 조정대상지역에 새로 취득한 주택을 임대등록하더라도 종부세가 과세된다.