[하우징헤럴드=김병조 기자] 조합이 조합원에세 이주비를 무이자로 지원할 경우 배당소득세를 부과한다는 국세청 법령해석에 따라 추정되는 조합원 개인당 배당소득세 부담은 얼마나 될까?

이주비 이자 전체 금액에 세율 15.4%를 적용하는 게 아니라 수익사업인 일반분양 비율만큼만 배당소득세를 부담하면 돼 부담은 크지 않을 것으로 보인다. 조합원 이주비 이자 비용을 수익사업에서의 비용(손금)으로 보지 않겠다는 게 이번 국세청 법령해석의 요지다.

이에 따라 조합의 수익사업 부문인 일반분양 면적이 클수록 세금도 커질 전망이다. 일반분양이 없으면 이번 법령해석에 따른 배당소득세 부담은 없다는 게 전문가들의 설명이다.

예컨대 일반분양 면적이 40%, 조합원 분양 면적이 60%인 A조합 조합원의 이주비 이자분에 대한 배당소득세 산출 과정은 다음과 같다.

한 조합원이 기본이주비로 5억원을 대출받았을 경우(연 이자율 3%), 연간 이자액은 1천500만원이고 여기에 40% 일반분양 비율을 곱하면, 연간 이자액은 600만원이 된다.

이 연간 이자액 600만원에 배당소득세율 15.4%를 적용하면 92만4천원이 산출된다. 이를 공사기간 즉 이주비 대출기간 3년을 적용하게 되면 약 277만원이 산출된다.

정리하면, 이주비 5억원을 3% 이자로 대출하면서 조합이 정비사업비에 이주비 이자 비용을 포함시킴으로써 조합원이 별도로 이자 비용을 부담하지 않을 경우, 조합원 개인이 3년간 총 277만원의 배당소득세를 부담해야 한다는 것이다. 5억원이 이 정도 세금을 부담하니, 대출 받은 이주비 금액이 더 작거나 세율이 낮다면 소득세 부담은 더 적어질 전망이다.

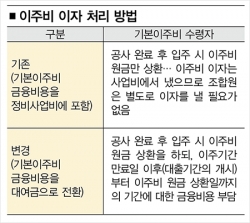

이에 일선 조합에서는 이번 조치로 인해 개별 조합원들이 추가적으로 부담하는 것은 없다고 강조하고 있다. 둔촌주공 주택재건축정비사업조합은 지난 12월 7일 임시총회를 개최해 ‘기본이주비 이자 대여금 전환 건’을 상정해 의결했다. 절세를 위해 이주비 이자를 조합원 개인이 납부하되, 공사 기간 동안 대여금으로 전환해 조합이 우선 부담한 뒤, 입주시 조합원 분담금에 포함시켜 회수하겠다는 것이다.

둔촌주공 조합은 이에 따라 추가되는 조합원 분담금은 없다고 강조하고 있는 상태다. 금융비용을 대여비로 전환시킨 만큼 사업비 절감으로 인해 조합원 권리가액이 상향된다는 것이다.