Q.1세대 1주택 보유기간 판정시 개정된 세법 내용은?

A.1세대가 양도일 현재 국내에 1주택을 보유하고 있는 경우로서 해당 주택의 보유 기간이 2년 이상 보유하면 된다는 개념으로(거주기간은 별도 논의)양도할 때 1개의 주택을 보유하고 양도 전에 몇 개의 주택이 있었는지에 관계없이 비과세가 되었으나, 개정된 소득세법 시행령 제154조「1세대1주택의 범위」제5항의 내용은 2021. 01. 01. 이후 양도 분부터 적용되는 것으로서 보유 기간 기산일 내용을 살펴보면

•원칙=일시적 2주택이 아닌 경우:1주택을 보유하게 된 날(직전 주택 양도일)

•예외=일시적 2주택(비과세+신규 취득 일시적 2주택:해당 주택 취득일) ⇢ 1세대 1주택 특례(이사·상속·혼인·동거봉양·문화재·농어촌 주택 등), 장기저당주택에 대한 1세대 1주택의 특례, 주택과 조합원 입주권 1세대 1주택 특례

•예외의 단서 조항=신규주택 취득으로 인한 일시적 2주택(과세+신규 취득으로 인한 일시적 2주택) : 1주택을 보유하게 된 날(직전 주택 양도일)

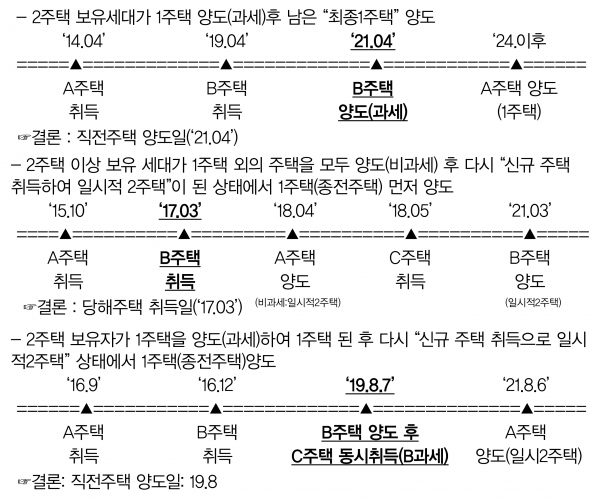

Q.사례 별로 보유 기간 취득일은?

A.이번 개정 세법으로 과세가 비과세 되거나 반대되는 사항이 발생 할 수 있음으로 내년부터는 신중을 기하여야 할 것으로 판단되어 구체적인 사례로 살펴보면

저작권자 © 하우징헤럴드 무단전재 및 재배포 금지