[하우징헤럴드] 1세대 1주택 비과세 조건이 보유기간이 2년 이상으로 소득세법에서 정하여 있는데 올해부터는 2주택 이상을 보유한 경우에는 1주택을 보유하게 된 날부터 기산하게 되어 있으나, 해석상의 여러 논란이 일자 재경부에서 새로 해석한 예규가 생성되어 그 내용을 살펴보도록 한다.

Q. 2020년 중 1주택 외 보유주택을 양도하여 1세대가 2021.1.1.현재 1주택을 보유한 경우로서 이후 다른 주택을 취득하지 않고 2021.1.1.이후 양도한 경우의 취득일의 기산일은?

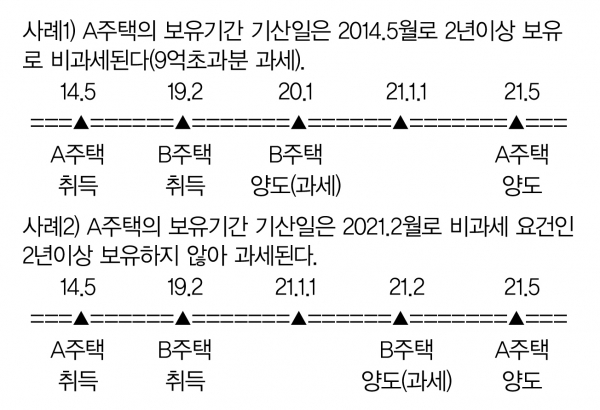

A. 2주택 이상을 보유한 1세대가 해당 2주택 중 1주택을 먼저 양도해 2020.1.1.현재 1주택을 보유한 경우로서 해당 1세대 1주택 보유 상태를 유지하다 그 주택을 양도하는 경우 그 양도하는 당해 주택의 취득일부터 기산한다.(기획재정부 재산-1132. 2020.12.24)

따라서 ①2020.1.1.현재 1주택인 경우 ②2021.1.1.현재 일시적 2주택인 경우는 양도주택의 당초 취득일이 보유기간 계산의 기산일이나 2020.1.1.현재 2주택 이상인 경우는 직전 주택 양도일부터 기산한다.

☞ 관련세법 규정: 소득세법 시행령 제154조 제5항

-2주택 이상을 보유한 경우에는 1주택을 보유하게 된 날로부터 계산한다.

-다만, 소득세법 시행령 제155조, 제155조의2, 제156조의2에 따라 일시적 2주택인 경우 해당 2주택은 제외하되, 2주택 이상을 보유한 1세대가 1주택 외의 주택을 모두 양도한 후 신규 주택을 취득해 일시적 2주택이 된 경우는 제외하지 않는다.

이우진 대표세무사 / 세무법인 이레