임대주택 매각·인수가

건축비와 토지비 합산

미분양 공사비 상승 반영

건축비에 설계·감리 포함

표준건축비보다 높아

조합에게는 다소 유리

[하우징헤럴드=김병조 기자] ‘빈집 및 소규모주택 정비에 관한 특례법’ 상의 가로주택정비사업, 소규모재건축, 소규모재개발사업 등에 적용되는 공공임대주택 인수가격 산정 기준이 개선돼 소규모정비사업 조합의 임대주택 매각 협상에 다소 숨통이 트일 전망이다.

임대주택 매각 및 인수가격은 건축비와 토지비를 합산해 산정하는데, 이번 유권해석으로 건축비에는 설계ㆍ감리비 등이 포함돼 종전보다 인수가격 상승을 기대할 수 있게 됐다. 국토교통부는 지난달 16일 ‘소규모주택정비법’에 따른 공공임대주택 인수가격 중 건축비 산정기준에 대해 “‘감정평가에 관한 규칙’ 등에서 정하는 바에 따라 판단하라”는 유권해석을 내놨다.

▲임대주택 인수가격 산정 기준 모호 논란

최근 주택가격이 급락해 미분양이 우려되고 공사비는 고공행진하는 상황이 지속하면서 임대주택 매각대금을 현실화 해 달라는 소규모정비사업 조합들의 목소리가 커지고 있다.

LH 등 인수자에게 매각되는 소규모정비사업 임대주택은 인수자가 건축비와 토지비를 합산한 금액을 조합에게 지불하고 인수한다. 하지만 건축비와 토지비 산정을 위한 세부 기준이 불명확해 인수가격 협상 시 조합이 매번 LH 등 인수자의 일방적 입김에 휘둘린다는 불만이 컸다.

실제로 LH의 경우 건축비는 ‘표준건축비’를, 토지비는 ‘종전대지 기준’ 적용을 고집하는 것으로 알려졌다. 표준건축비는 2016년 6월 이후로 변함이 없어 실제 공사비 수준에 한참 미치지 못하는 낮은 가격으로 정평이 났고, 토지비 역시 즉‘개발 전’상황 기준으로 평가함으로써 헐값으로 매각대금이 산출될 수밖에 없다는 것이다.

하지만, 국토부의 이번 유권해석으로 상황 전환이 예고되고 있다. “소규모주택정비사업에서 매각하는 공공임대주택의 매각 및 인수를 위한 감정평가 관련 건축비 산정은 어떻게 해야 하느냐”는 질의자 질문에, 국토부는 “해당 법률에서 임대주택 건축비에 관한 산출방법을 별도로 규정하고 있지 않은 바, 이는 관련 법령인‘감정평가 및 감정평가사에 관한 법률’,‘감정평가에 관한 규칙’등에서 정하는 바에 따라야 할 것”이라고 밝혔기 때문이다.

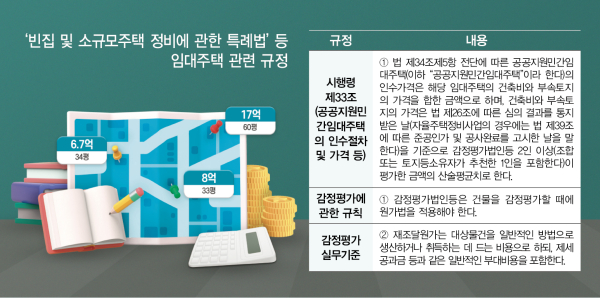

실제로 임대주택 매각가격 산정 기준이 명시된 ‘소규모주택정비법 시행령’에서는 구체적인 건축비 산정기준을 명시하지 않은 상태다.

소규모주택정비법 시행령 제41조 제4항에서는 “공공임대주택의 인수가격 산정을 위한 건축비 산정 및 부속토지의 가격 등에 관하여는 제33조를 준용한다”고 명시하는 한편 시행령 제33조에서는 “인수가격은 해당 임대주택의 건축비와 부속토지의 가격을 합한 금액으로 하며, 건축비와 부속토지의 가격은 (건축)심의 결과를 통지 받은 날을 기준으로 감정평가법인 등 2인 이상이 평가한 금액의 산술평균치로 한다”고만 밝히고 있다. 핵심이 되는 건축비 및 토지비 산정을 어떻게 하라는 내용이 없는 것이다.

▲업계 “종전보다 조합의 임대주택 매각대금 상승 기대”

업계에서는 이번 국토부 유권해석으로 임대주택 매각대금의 상승 발판이 마련됐다는 입장이다. 국토부가 일반 감정평가 규칙 적용에 힘을 실어주면서 매각대금 수준이 상대적으로 현실을 좀 더 반영할 수 있게 됐기 때문이다.

현행 ‘감정평가 규칙’ 등에 따르면 건축비는 공사원가를 감안함과 동시에 임대주택을 건립하기 위한 선행 단계에 투입된 설계비ㆍ감리비ㆍ상하수도 인입비ㆍ각종 영향평가 비용 등을 적용하고 있다.

아울러, 토지비의 경우도 ‘종전대지 기준’이 아닌 ‘종후대지 기준’으로 적용할 수 있을 것으로 예상되고 있다. 실제로 한국감정평가사협회에서는 지난해 11월 유권해석을 내려 임대주택 토지비 평가기준에 대해 “종후대지 상태를 기준으로 표준지공시지가를 적용해 평가하는 게 타당하다”고 밝혔다.

종후대지 기준으로 토지비를 평가하게 되면, 소규모정비사업으로 아파트가 지어져 토지가치가 높아진 이후의 가격을 기준으로 평가하게 돼 토지비가 그만큼 높게 평가될 수 있다.

결론적으로 업계는 이번 유권해석으로 조합의 임대주택 매각수입 금액이 커질 수 있을 것으로 기대하고 있다. 임대주택 매각ㆍ인수 가격이 종전 대비 높아지면 그만큼 조합의 수입도 커지기 때문이다.

▲남겨진 숙제… 인수자 입김 여전

남겨진 숙제는 임대주택 매각협상 자리에서 여전히 LH 등 인수자의 입김이 클 수 있다는 점이다. 인수자가 자신의 건축비ㆍ토지비 평가 기준을 고집할 경우 현재로선 뾰족한 대응수단이 마땅치 않다.

국토부에서도 임대주택 매각 및 인수가격 결정에 대해 “매도자인 조합과 인수자인 LH 등의 협상에 달렸다”고 부연했다. 근거법에 ‘서로 협의하라’고 명시돼 있기 때문이라는 것이다.

업계 관계자는 “현재 LH 등이 제시하는 임대주택 매각 가격은 일반분양가의 1/3에도 미치지 못해 조합이 용적률 인센티브를 받은 것보다 더 많은 것을 내주는 꼴이 되고 있다”며 “최근 미분양 우려와 공사비 상승으로 사업이 악재로 고통받는 만큼 임대주택 매각 및 인수 산정기준을 개선해 조합의 자금흐름에 숨통을 터줘야 한다”고 말했다.