Q : 조합원이 조합에 납입하는 추가불입청산금(재건축의 경우는 추가분담금)은 조합의 법인세 과세대상이 아닌가요?

A : 조합원이 조합에 납입하는 분담금 등은 조합원의 공사비 추가부담금의 성격으로 조합에 현금출자하는 것으로 볼 수 있습니다.

이는 세법상 조합의 익금(수익)을 구성하지 않습니다. 즉, 조합의 수익사업과 직접적 관련이 없는 수입인 것입니다.

당초 조합원 지분(종전자산에 대한 권리가액)을 초과하여 조합원이 추가부담하는 부분이 과세대상이라는 국세청 예규도 있으나 필자의 의견은 이에 동의하지 아니합니다.

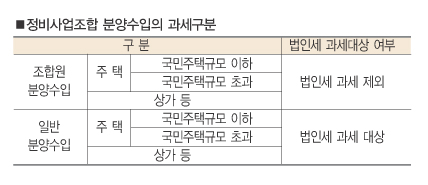

조합원분양분과 일반분양분에 대한 법인세 과세여부를 요약하면 다음과 같습니다.

|

Q : 정비사업조합의 법인세는 언제까지 신고·납부하여야 하며, 무신고시는 어떠한 불이익이 있나요?

A : 매 사업연도별로, 즉 정비사업조합은 1월1일부터 12월31일까지를 사업연도로 하고 있으므로, 그 종료일로부터 3개월 이내에 법인세를 신고하고 납부하여야 합니다.

즉, 대부분의 경우 3월 말일까지 법인세를 신고·납부하여야 하고, 사업절차상 아직 일반분양분의 수입금액이 발생하지 않은 경우라도(다시말해, 결손금이 발생한 경우에도) 법인세 신고를 하여 향후 이월결손금으로 공제 받아야 합니다.

세법에서 정한 기한까지 법인세를 신고 및 납부하지 않은 경우에는 세법상 법인세에 대한 가산세 및 상여처분에 따른 소득세와 세무조사 대상에 선정되는 등의 불이익이 있을 수 있습니다.

☞ 문의 : 세무법인 이레 02-557-0082

저작권자 © 하우징헤럴드 무단전재 및 재배포 금지